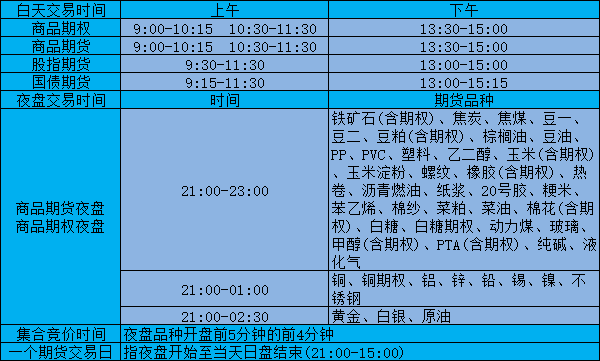

您现在的位置是:主页 > 期货交易时间期货交易时间

【英大期货】盘前点评0430

![]() admin2019-04-30【期货交易时间】人已围观

admin2019-04-30【期货交易时间】人已围观

简介美国财政部表示,由于美联储放慢缩减资产负债表上资产组合的速度,政府借款将少于此前估计的数额,美国财政部第二季度的借款规模将远低于此前预期。美国财政部表示,下降是由

【金属】

黄金:再度转跌,空单持有

行情回顾,周一夜盘黄金期货主力合约1906收盘280.55,最高281.15,最低280.35.

消息面,北京时间4月30日讯,美国财政部表示,由于美联储放慢缩减资产负债表上资产组合的速度,政府借款将少于此前估计的数额,美国财政部第二季度的借款规模将远低于此前预期。美国财政部表示,下降是由于“财政活动”的变化,以及对其需要保留的现金的新假设。财政部预计,在4月至6月期间将净发行300亿美元私人持有的有价债券,期末现金余额将为2700亿美元。相比1月份的估计,该借款金额减少了530亿美元。美联储上个月宣布,将从5月份开始放缓缩表速度, 每月赎回美国国债的上限从目前的300亿美元降至150亿美元,并在9月底完全停止缩表。在此之后,美联储可能会保持资产负债表规模“大致稳定一段时间”,这将使准备金余额逐步下降。

盘面分析,周一夜盘黄金期货再度转跌,收盘280.55,走势符合预期,新一轮下跌再度开启,本轮下跌有望跌至275一线,操作上可轻仓持有空单。

研究员,赵红阳;联系电话0531-81935312

铝:下游节前备货,国内铝库存持续下降

盘面走势,上一交易日沪铝主力1906合约涨40元/吨至14225元/吨,涨幅0.28%。夜盘跌0.21%至14195元/吨。隔夜LME铝跌1.00%至1828美元/吨。

消息面,北京时间29日晚间消息 美国商务部周一公布的数据显示,美国3月核心PCE物价指数同比增长1.6%,创逾一年新低,预期为 1.7%;环比0%,预期0.1%。核心PCE物价指数为美联储加息最看重的关键指标之一,此次该数据进一步下降到1.6%,创2018年1月以来新低,不及美联储设定的2%的目标。此外,美国3月PCE物价指数同比增长1.5%,预期1.6%,前值1.4%;环比0.2%,预期0.3%。受益于汽车和医疗消费上升,美国3月个人支出大幅增加,消费者支出增幅创9年半以来新高,但通胀压力依然低迷。数据显示,美国3月个人消费支出环比0.9%,预期0.7%,前值0.1%;个人收入环比0.1%,预期0.4%,前值0.2%。

现货方面,4月29日,期铝午前第一交易阶段震荡爬升,第二交易阶段维持区间震荡,第一交易阶段上海成交价在14160~14170元/吨之间,第二交易阶段上海成交价在14170~14190元/吨之间,对盘面贴20~贴10元/吨之间,市场成交价较前一日涨幅近30元/吨,无锡成交价在14170~14190元/吨之间,杭州成交价在14180~14200元/吨之间。市场货源充足,持货商出货积极,贸易商间交投活跃。因临近五一假期,叠加对价格认可,下游采购较为积极,有明显备货情绪。华东整体成交不错。午后期铝维持区间窄幅波动,市场成交价在14180~14190元/吨附近,对盘面贴10元/吨~平水附近,仅贸易商间有少量成交,下游几无。

行情研判,隔夜美元继续走弱,但伦铝库存大增打压伦铝价格继续走低。国内方面,受五一假期下游备货影响,库存持续走低,沪铝小幅震荡上行。氧化铝价格止跌企稳,亦支撑铝价,但国内冶炼产能扩大,铝价上涨或带动电解铝产能的恢复,电解铝供应压力预期仍较大,抑制铝价上行空间。今日为节前最有一个交易日,预计沪铝维持震荡盘整。

研究员:李全冲;联系电话:010-51960356

【能源化工】

PTA: PTA1909振荡下行,下行空间不大

盘面上看,上一个交易日PTA主力合约1909低开16点后小幅振荡,日盘继续维持窄幅振荡,收盘5962,最高5992,最低5916,减仓7158手,量减65.6万手。当晚夜盘平开后维持小幅振荡,收5956,增仓1.1万手。

现货价格方面,4月29日齐鲁石化和天津石化的PX出厂价格7500元/吨,较上日持平。4月26日FOX韩国PX价格931美元/吨,较上日上调2美元/吨。4月29日华东地区PTA市场价(高端价)报6580元/吨,较上日持平。

消息面上,美元走低,原油略有反弹。

装置动态,4月28日PTA工厂开工率82.14%,较上日提高1.56%,聚酯工厂开工率91.58%,较上日持平,江浙织机开工率82.00%,较上日持平。

佳龙石化60万吨/年PTA装置目前运行正常。于4月24日停车检修的江阴汉邦70万吨/年PTA装置于4月27日升温重启。于4月8日停车检修的桐昆嘉兴石化220万吨/年PTA装置于4月27日升温重启。逸盛宁波200万吨/年PTA装置计划4月27日停车检修,预计检修15天左右。4月15日进入检修的天津石化34万吨/年装置于4月23日重启运行。华东一套70万吨/年PTA装置临时故障计划23日晚间停车,检修2-3天。上海亚东石化75万吨/年PTA装置计划4月23日水洗短停2天左右。3月底进入检修的珠海BP125万吨/年PTA装置目前结束检修于21日重启运行。洛阳石化32.5万吨/年PTA装置4月21日停车检修,计划检修45天左右。仪佂化纤65万吨/年PTA装置4月19日进行检修,暂定检修7-9天左右。福海创160万吨/年PX与450万吨/年PTA装置定于5月10日停车检修,预计检修15~20天。宁波台化120万吨/年装置计划5月13日附近检修15~18天左右。恒力石化1#220万吨/年装置暂定于4月15日检修,计划检修15天。江阴汉邦220万吨/年OTA装置目前负荷降至8成。历时两年的恒力石化大连2000万吨/年炼化一体化项目中的第一条线装置已于3月24日全流程生产包括336万吨PX,PX二期于两个月后投产,届时PX总产量将达到450万吨。

综合来看,进口PX价格小幅上涨,国产PX价格回落,现货PTA价格略升。原油大幅下行,国内多处PTA装置结束检修重启,PTA1909日盘小幅下跌,空头略有收缩。夜盘窄幅振荡,盘面显示空头再度加码,短期继续看跌,但下跌空间有限,下方5800~5850区有较强支撑,日内可参与空单操作,以5800作多空分界点操作。

研究员:曹传明;电话:0532-85976301

聚丙烯: 聚丙烯期货震荡,现货成交略有提升

从盘面上看:周一聚丙烯主力合约1909全天震荡,全天小幅收阳。周一聚丙烯1909主力合约最高价8630元/吨,最低价8561元/吨,收盘价8605元/吨。收盘价较周五结算价小幅上涨2点,上涨幅度0.02%,持仓量45.9万手,较上一个交易日小幅减少14064手,成交量40.1万手,较上一交易日大幅减少23.2万手。

消息面上,4月27日聚丙烯现货,从煤化工竞拍来看,竞拍早盘成交一般,成功率虽可以达到 69%,多数无溢价,部分溢价 40-60 元/吨,较高 110 元/吨。临近月底,石化厂价多以稳定过渡为主。今日中石化各大区定价均保持稳定;中石油方面个别挂牌改定价下跌,其中仅仅中油西北拉丝定价下调 40-170 元/吨,其余大区厂价暂保持稳定。华东地区现货升水 149 元/吨。期货窄幅整理,对现货的影响作用不强,现货市场随行就市出货;贸易商操盘积极性不高,备货后观望居多,终端则多按需订进;终端开工变动不大,需求增多的空间比较有限。石化库存降库继续下降,今日两油库存早库在 87.5 万吨左右,较昨日库存下降 2 万吨。

操作上建议,周一聚丙烯1909主力合约最高价8630元/吨,最低价8561元/吨,收盘价8605元/吨。技术上,4月29日聚丙烯主力合约1909收盘价在日线在布林中轨之上,属于多头趋势,基差为149。近期化工利空明显,近期大连恒力石化PP装置计划试开车,临近过节短期承压,长期来看建议逢低做多为主,但短期来说下游采购意愿变弱,重点布林上轨附近形成的压力区间,近期交易以日内交易为主,合理控制仓位,注意止损。

研究员:曹宇 电话:0411-84806588

【农产品】

棕榈油:马棕油弱势下行,国内棕榈延续弱势

行情评述:周一棕榈油主力合约1909开盘后延续弱势下跌走势,全天最高价4520,最低价4492,收于4500,全天下跌4元/吨,跌幅0.09%,成交量31.8万手,持仓量减少2136手至52.4万手。

外盘方面,马来西亚棕榈油局MPOB4月10日公布3月份的月度供需报告,报告显示马来西亚3月棕榈油产量较前月增长8.3%至167万吨,2月产量为154万吨;马来西亚3月棕榈油出口环比增长22.4%至162万吨,2月出口量为132万吨;3月末棕榈油库存较前月下滑4.6%至292万吨,2月底棕榈油库存为304万吨。数据显示,3月份马来西亚出口量环比大增,但产量增长却超出预期,最终导致期末库存下降至292万吨,降幅不及预期,报告轻微利空,棕榈油价格受到一定的压制。马棕油7月份主力合约全天下跌10令吉/吨,收于 2109令吉/吨,跌幅0.47%。

现货解析:国内24度现货棕榈油平均价格与前一交易日价格基本持平,为4415元/吨,国内棕榈油港口库存总量为74万吨。

行情展望:MPOB公布的4月供需报告显示,3月份马来西亚出口量环比大增,但产量增长却超出预期,最终导致期末库存下降至292万吨,降幅不及预期,棕榈油面临的压力仍然不容小觑,总体来看,报告短期轻微利空。从技术上看,棕榈油主力合约1909延续低位震荡的走势,支撑位置在4500左右,压力位置在4800左右,保持震荡的思路不变。

研究员:郝子军;联系电话:0536-2986591

玉米:玉米震荡收阳,维持看涨不变

盘面情况:C1909最高报1920元/吨,最低报1902元/吨,收盘1917元/吨,较上一交易日涨0.63%;成交量51.3万手,-15.1万手

消息:1、截至2019年4月20日,主产区累计收购中晚稻、玉米和大豆18524万吨,同比增加721万吨。其中:黑龙江、山东等11个主产区累计收购玉米10478万吨,较4月10日增加379万吨,同比增加982万吨。2、截至2019年第17周(4月20日-4月26日),据天下粮仓调查的135家企业玉米总耗费量为1266177吨,较上周的1278460吨减少12283吨,减幅为0.96%.其中淀粉企业(82家)消耗量791400吨,环比降0.7%,酒精企业(42家)消耗量为369077吨,环比降1.26%,添加剂企业(11家)消耗量为106700吨,环比降1.84%。

现货市场:玉米锦州港报价1858元/吨

总结:供应方面,近期玉米收购进度加快,目前粮农手中存有的余粮约2-3成,玉米供应高峰正渐离去,供应压力减弱。此外,国家将收购304万吨一次性储备粮的概率较高,提振玉米市场情绪。需求方面,生猪养殖利润由亏转盈,且出现加速上涨,在养殖利润的驱使下,养殖户将会加大生猪补栏量,利好玉米饲料需求;深加工消费仍有增长空间;整体上玉米需求端有所改善。中美贸易方面,中美贸易谈判进展顺利,进口预期担忧仍存,后期继续关注其实质影响。整体而言,预计玉米期价走势偏强震荡为主。

研究员:辛君;电话:0536-8152888

菜粕:菜粕窄幅震荡,小幅收涨

盘面上看,周一菜粕主力909合约震荡上行,尾盘报收于2185元/吨,较上一交易日上涨0.6%,持仓量减少1.01手,成交54.8万手。外盘方面:周一洲际交易所(ICE)旗下的加拿大商品交易所油菜籽期货当天盘面震荡上行。5月期约收跌0.2加元,报收439.7加元/吨;7月期约收跌1.1加元,报收445.3加元/吨。

消息面上,2019年3月5日,海关总署发布《关于加强进口加拿大油菜籽检疫的警示通报》。近日,南宁、大连海关再次从进口加拿大ViterraInc.企业的油菜籽中多次检出油菜茎基溃疡病(Leptosphaeriamaculans)、十字花科黑斑病(Pseudomonassyringaepv.maculicola)、假苍耳(Ivaxanthifolia)、法国野燕麦(Avenaludoviciana)、糙果览(Amaranthustuberculatus)等检疫性有害生物。为防止有害生物传入,根据《中华人民共和国进出境动植物检疫法》及其实施条例、《进出境粮食检验检疫监督管理办法》等相关规定,海关总署已撤销加拿大VterraInc.及其相关企业的注册登记,暂停其油菜籽进口,并向加拿大食品检验署通报了上述情况。

现货价格方面,国内菜粕稳中窄幅调整。分析其原因主要是:中加紧张关系导致菜籽进口减少,加上随着气温的回升,水产养殖规模继续扩大,菜粕需求理论上也进一步增长,菜粕市场价格仍受支撑,但由于非瘟疫情突出,生猪存栏低位,且除生猪市场外的其他养殖市场增长缓慢,导致国内饲料需求增长不足,加上豆菜粕价差处低位,弃菜粕改用豆粕现象明显,因此菜粕需求面难见好转,令菜粕承压,菜粕市场跟随豆粕继续稳中窄幅调整,预计在真正的水产养殖旺季到来之前,菜粕缺乏持续上涨基础,而在5月上旬期间有阶段性走强机会,密切关注中美、中加关系走向。据中国饲料行业信息网慧通数据研究部数据显示36%蛋白菜粕周一全国平均价格为2273.4元/吨,较上周五相比下跌0.8元/吨。

综合来看,昨夜美豆大幅下行,现货价格及豆粕等替代品价格偏弱运行,菜粕逐步进入消费旺季,整体看对菜粕价格有所支撑,技术上看菜粕开盘后震荡上行,全天震荡幅度较小,成交量减少,最终小幅收涨,目前期价在布林通道下轨线附近震荡,整体看行情仍在震荡区间内,预计未来将延续震荡,操作上建议观望为宜。

研究员:王晓赫;联系电话:0536-8223708

白糖:郑糖震荡整理,建议短线操作

国内盘面:2019年4月29日白糖主力1909合约震荡收跌,开盘5202元/吨,收盘5211元/吨,较前一交易日结算价跌41元/吨或0.78%,成交量92.78万手、持仓量64.60万手。

外盘走势:洲际交易所(ICE)原糖周一震荡收跌,糖11号7月合约收盘较前一交易日结算价跌每磅0.30美分或2.37%,报每磅12.35美分。

基本面消息:

1.中国3月份进口食糖6万吨,同比减少32万吨,环比增加5万吨。2018/19榨季截至3月底我国累计进口糖105万吨,同比增加14.59万吨,2019年1-3月累计进口20万吨,同比减少24.38万吨。

2.截止日前不完全统计,2018/19榨季云南收榨糖厂累计有34家,同比减少1家。收榨糖厂占总数的61.82%。收榨糖厂设计产能合计为9.63万吨/日,占总产能的60.41%。5月上旬云南预计有9-10家糖厂收榨。

3.美国商品期货交易委员会(CFTC)最新报告显示,截至4月23日当周,对冲基金及大型投机客的原糖净持仓两个月来首次由空转多,至15063手净多仓。其中投机多头头寸增加10252手,至213850手,投机空头头寸减少6495手,至198787手。期间原糖主力合约在原油走强带动下上攻13美分,但因雷亚尔走弱受阻。总持仓较前周减少6265手,至880933手。

4.今年4月上半月巴西中南部地区压榨甘蔗1386.5万吨,同比下降37.99%。4月初的降雨影响收割以及糖厂开榨进度。

现货方面:4月29日下午白糖盘面继续收跌,不过主产区现货报价持稳,总体成交一般偏淡,具体情况如下:广西:南宁中间商站台暂无报价;仓库报价5330-5520元/吨,报价不变,成交一般。南宁集团厂仓报价5260-5360元/吨,南宁仓自提报价5380元/吨,报价不变,成交一般。柳州中间商站台报价5300-5360元/吨,仓库报价5320-5375元/吨,报价不变,成交一般。柳州集团站台报价5320-5360元/吨,报价不变,成交一般。来宾中间商仓库报价5290-5330元/吨,报价不变,成交一般。钦州/防城中间商仓库暂无报价。贵港中间商仓库报价5365元/吨,报价不变,成交一般。云南:昆明中间商报价5100-5120元/吨,大理报价5060-5080元/吨,报价不变;祥云报价5050-5080元/吨,报价不变,成交一般。云南集团昆明报价5110-5120元/吨,祥云、大理报价5060-5080元/吨,报价不变,成交一般。广东:湛江中间商报价5380-5400元/吨,报价不变,成交一般。新疆:乌鲁木齐中间商报价5300-5350元/吨,报价不变,成交一般

观点总结:目前产销数据偏好但政策预期偏空,关注原糖走势。4月29日郑糖1909合约震荡收跌0.78%。新榨季全球供应过剩局面将改善,印度、巴西减产对市场构成支撑,但印度出口问题令市场承压。洲际交易所ICE原糖主力周一震荡收跌2.37%。进一步关注外盘走势及国内消息,目前市场维持震荡格局的可能性较大。操作上,多单可逢高减持,谨慎做空,区间短线操作为主。

来源:英大期货

很赞哦! ()

上一篇:PTA早报0429

点击排行

纸浆期货交割日是哪天

纸浆期货交割日是哪天本栏推荐

夜盘是什么意思?期货夜盘是几点到

夜盘是什么意思?期货夜盘是几点到