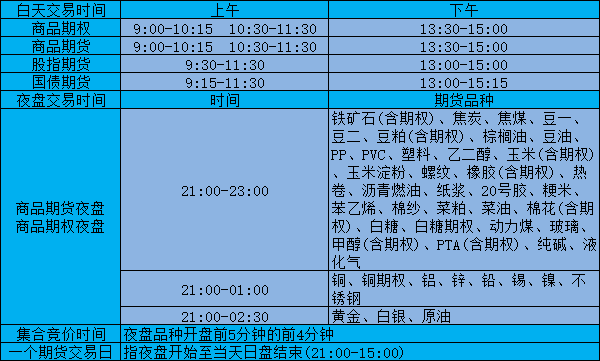

您现在的位置是:主页 > 期货交易时间 > 期货交易时间

【英大期货】盘前点评0528

![]() admin2019-05-28【期货交易时间】人已围观

admin2019-05-28【期货交易时间】人已围观

简介北京时间今年5月1日到2日的货币政策会议上,美联储官员认为,在加息的决策方面,即使全球经济环境继续改善,耐心在一段时间可能也还是适合的。与会者主张,即使全球经济和金融

【金属】

黄金:小幅下跌,短线可做空

行情回顾,周一夜盘黄金期货主力合约1912收盘290.65,最高291.25,最低290.6.

消息面,北京时间今年5月1日到2日的货币政策会议上,美联储官员认为,在加息的决策方面,即使全球经济环境继续改善,耐心在一段时间可能也还是适合的。与会者主张,即使全球经济和金融环境继续改善,以耐心的方式判断未来联邦基金利率目标区间调整可能也在一段时间内仍然适合,尤其是在经济温和增长、通胀压力减弱的环境下。联储官员认为,“近期PCE通胀下行可能是暂时的(transitory)”。多位与会者认为,如果通胀没有显示未来几个季度内回升的迹象,存在通胀预期锚定在联储目标下方的风险,那可能造成通胀长期内难以达到联储目标。少数人认为,如果经济发展符合他们的预期,可能需要收紧货币政策。多人认为,包括全球经济、英国脱欧和贸易磋商在内的部分经济前景风险已缓和。

盘面分析,周一夜盘黄金期货小幅下跌,收盘290.65,收盘5日线之上,走势再度转弱,预计本周将迎来持续下跌行情,操作上可适当配置黄金空单,下方关键支撑285点。

研究员,赵红阳;联系电话0531-81935312

铝:火灾导致铝厂暂时停产,铝价受振上行

盘面走势,上一交易日沪铝主力1907合约涨70元/吨至14310元/吨,涨幅0.49%,夜盘跌0.24%至14275元/吨。昨日LME休市。

消息面,1、河南神火煤电股份有限公司发布关于下属永城铝厂发生火灾事故的公告称:2019年5月26日18时03分,河南神火煤电股份有限公司下属永城铝厂电解四车间 4003#电解槽发生侧部漏炉,高温液铝流入电解槽下部,引发火灾。目前,永城铝厂在产的25 万吨产能已暂时停产,事故共造成 3 台电解槽损毁,未造成人员伤亡。公司永城铝厂共有电解铝产能 46 万吨, 产能已全部转移至云南神火铝业有限公司;目前在产产能 25 万吨,对应电解槽 210 台(其中 187 台在产,23 台处于维修中),该部分产能计划于云南项目投产前关停,其相关资产已于 2018 年度计提部分资产减值准备。2、由于4月1日起实施增值税税率下调,导致4月份部分工业产品需求在3月份提前释放,加之同期基数较高,4月份规模以上工业企业利润同比下降3.7%,与3月份相比波动较大。但从平均增速看,3、4两月利润平均增长5.0%。

现货方面,5月27日,期铝当月开盘以区间窄幅波动为主,第二交易阶段略有下沉。早间上海成交价在14340-14350元/吨附近,随着期铝下浮,上海现货成交价开始集中在14320-14340元/吨之间,价格较上周五上涨100元/吨附近,对当月升水20~30元/吨,无锡现货成交价在14320-14340元/吨之间,杭州成交价在14370-14380元/吨之间。市场货源充足,上海无锡持货商出货积极,出货者依旧多于接货者,杭州贸易商略显惜售挺价。因铝价大涨下游开始观望,但因周一存在补库需求,因而仍有部分采购。华东整体成交较好。午后期铝维持区间震荡,市场报价在14320~14340元/吨之间,对盘面升水10~20元/吨,但市场清淡实际少有成交。

行情研判,受河南神火下属永城铝厂发生火灾事故,25万吨产能暂时停产消息提振,昨日沪铝震荡上行,夜盘受美指走高打压小幅回落。铝市基本面来看,铝土矿供应偏紧,氧化铝受海外复产消息打压涨势放缓,供应增幅不及预期,下游去库存持续,预计短期铝价走势震荡偏强。但宏观因素的不确定性影响铝价运行。

研究员:李全冲;联系电话:010-51960356

【能源化工】

聚丙烯:聚丙烯期货小幅下跌,现货市场持续低迷

从盘面上看:周一聚丙烯主力合约1909全天陷入震荡走势,临近收盘小幅下跌,全天继续收阴。周一聚丙烯1909主力合约最高价8275元/吨,最低价8183元/吨,收盘价8193元/吨。收盘价较周五结算价下跌19点,下跌幅度0.23%,持仓量59.5万手,较上一个交易日小幅减少68手,成交量58.4万手,较上一交易日大幅减少14.4万手。

消息面上,5月27日聚丙烯现货,从煤化工竞拍来看,早盘标品成交较好,总体大盘成交升温,标品竞拍成功率达到 90%。石化拉丝厂价稳定居多,个别上涨。中石化方面,石化华中拉丝定价部分上涨 50-100 元/吨,其余大区拉丝定价暂时稳定;中石油方面,中油华北拉丝 挂牌价格部分下跌 100 元/吨,其余各大区拉丝价格暂时稳定。丙烯市场价格上涨,山东丙烯市场主流成交 7200-7250 元/吨,实盘平平;甲醇仍底部状态,短期不看过低;粉料价格延续回调,山东地区主流至 7800-7850 元/吨,江浙地区多 7850 元/吨附近,部分可谈。华东地区现货升水 194 元/吨。期货震荡走势,对现货市场影响有限,市场价格随行就市运行,刚需成交居多;下游终端实盘稳定,部分刚需采购增多;终端开工变动不大,需求增量缺乏亮点。石化库存周末累库,今日两油库存早库 83.5 万吨左右,较上涨上涨 8 万吨。国内装置集中检修增多,供应压力出现减小,标品供应不宽松;但伴随贸易商集中补仓,再次大量吃货能力有限;中间商库存有所增大。

操作上建议,周一聚丙烯1909主力合约最高价8275元/吨,最低价8183元/吨,收盘价8193元/吨。技术上,5月27日聚丙烯主力合约1909收盘价在日线在布林中轨之下,属于空头趋势,基差为194。短期聚丙烯市场反弹已经结束,期货现货恐怕再次陷入疲弱,空单以布林中轨为止损继续做空看,没有空单继续找机会逢高做空,合理控制仓位,注意止损。

研究员:曹宇 电话:0411-84806588

塑料:现货成交清淡,期货短线空单参与持有

上游原材料价格方面,乙烯CFR东南亚报898-904美元/吨,较上一交易日持平;CFR东北亚报1018-1024美元/吨,较上一交易日持平。

现货价格方面,PE市场价格部分走软,下游成交不畅。石化出厂价多数持平,部分下调。其中齐鲁石化7042报8050元/吨,较上一交易日持平;扬子石化7042报8000元/吨,持平;广州石化7042报8000元/吨,持平;茂名石化7042报8000元/吨,持平。昨日PE市场现货价格小幅回落,部分石化下调出厂价格,市场交投气氛悲观,商家出货不畅,部分跟跌出货。终端需求积极性不高,按需采购居多,市场成交偏清淡。国内LLDPE主流价格在7800-8100元/吨。

技术面上,周一连塑1909合约平开收高,收十字阳线。夜盘开于7760,开盘后震荡偏弱,白盘小幅拉升后日内窄幅震荡,最终收盘7765,涨5,涨幅0.06%。成交量较上一交易日减12.1万手至40万手,持仓量减1.1万手至65.4万手。操作建议:昨日塑料窄幅震荡,目前低位震荡区间7650-8050,短线空单8000进场后持有,依托下跌趋势线为止损持有。

研究员:于鲁波;联系电话:0411-84806918

PTA:下游需求增加,PTA1909中幅反弹

盘面上看,上一个交易日PTA主力合约1909高开8点略反弹后回落收平,日盘开盘后快速上涨,之后高位振荡,收盘5436,最高5482,最低5302,减仓6.5万手,量减12.4万手。当晚夜盘高开8点后窄幅振荡,收5436,减仓1.0万手。

现货价格方面,5月27日齐鲁石化和天津石化的PX出厂价格7080元/吨,较上日持平。5月24日FOX韩国PX价格855美元/吨,较上日上调6美元/吨。5月27日华东地区PTA市场价(高端价)报5650元/吨,较上日上调100元/吨。聚酯工厂取消优惠,周末聚酯产销火爆,涤纶长丝局部产销火爆。

消息面上,中美贸易前景与中东紧张局势再度主导原油走向,原油小幅反弹。

装置动态,5月24日PTA工厂开工率86.04%,较上日持平,聚酯工厂开工率87.40%,较上日持平,江浙织机开工率75.00%,较上日持平。

恒力石化与中化弘润PX新装置计划5月投产,下半年计划投产的PX装置保守会计在400万吨以上。

蓬威石化90万吨/年PTA装置5月26日停车检修,计划检修时间10~15天。浙石化舟山4000万吨/年炼化一体化项目(一期)即将投入运行。宁波台化120万吨/年PTA装置按计划于5月8日停车检修15天左右。华彬石化140万吨/年PTA装置因空压机故障降负5成运行,预计检修时间5天左右。逸盛宁波200万吨/年PTA装置计划4月27日停车检修,预计检修15天左右。洛阳石化32.5万吨/年PTA装置4月21日停车检修,计划检修45天左右。福海创160万吨/年PX与450万吨/年PTA装置定于5月10日停车检修,预计检修15~20天。历时两年的恒力石化大连2000万吨/年炼化一体化项目中的第一条线装置已于3月24日全流程生产包括336万吨PX,PX二期于两个月后投产,届时PX总产量将达到450万吨。

综合来看,上交易日进口PX价格再度小涨,国产PX价格持平,PTA开工仍维持高位,下游聚酯与江浙织机开工持续降低,聚酯与涤丝去库存结束,价格上涨,带动现货PTA价格反弹。PTA1909上交易日中幅反弹,夜盘时段小幅振荡,空单达到止损价5400退出观望,但目前波段下跌尚未改变,关注空单再度介入机会。

(研究员:曹传明 电话:0532-85976301)

橡胶:沪胶下探回升,区间交易为宜

盘面上看,周一主力1909合约减仓上行,尾盘报收于11860元/吨,较上一交易日上涨0.81%,减仓266手,成交46.79万手。

现货价格方面,上海市场17年国营全乳(云象)报价在11400(-100)元/吨;越南3L报价11850(-50)元/吨;泰国3号烟片13150(-50)元/吨;云南18年全乳胶11600(-50)元/吨。海南国营橡胶加工厂天然橡胶鲜胶水干胶入厂收购价持稳为13000元/吨。泰国合艾原料市场生胶片51.69(+0.36)泰铢/公斤;泰三烟片53.99(+0.36)泰铢/公斤;田间胶水50.6(+0)泰铢/公斤;杯胶42(+0)泰铢/公斤。合成胶:华东地区齐魯石化丁苯橡胶1502市场价11300(+0)元/吨;顺丁橡胶市场价11500(+0)元/吨。

综合来看,受产区干旱天气炒作,橡胶供应增加预期减弱,叠加泰国限制出口、海关严查混合胶等消息影响,沪胶整体表现强势,领涨大宗商品。虽然中美贸易升级利空大宗商品,但在橡胶已处于价值洼地,且利多因素叠加,短期或对胶价形成支撑。操作上建议11500-12000区间交易为宜。

研究员:孙彩红;联系电话:010-51960461

【农产品】

玉米:玉米增仓上行,中期看涨不变

盘面情况:C1909最高报2019元/吨,最低报1987元/吨,收盘2007元/吨,较上一交易日涨1.21%;成交量128.96万手;持仓1129896手,增仓36840手。

消息:1、截至5月16日,河北淀粉企业的加工利润约-114.72元/吨,较前一周回升0.1元/吨;吉林约-30.1元/吨,较前一周回升19.25元/吨;山东约-99.45元/吨,较前一周回升20.81元/吨。2、截至5月20日,全国淀粉行业开工率74%,环比下降2个百分点,同比不变。淀粉企业开机率处于历史同期正常水平。

现货市场:玉米锦州港报价1920元/吨

总结:供应方面,4月底粮库发力收粮,收购进度加快,市场上的基层粮源比较少,玉米供应集中在贸易商手中,由于前期囤货成本较高,贸易商挺价意愿较强。此外年度玉米种植面积及产量预期下降使得玉米贸易商产生惜售心理。需求方面,猪瘟疫情未有明显好转,饲企采购谨慎,随用随买为主。此外,近段时间深加工行业整体上玉米消耗量均出现下滑,玉米需求承压。整体而言,玉米需求方面虽未有明显改善,不过基层售粮已基本结束,随着港口玉米逐渐消化,玉米价格存在阶段性偏强趋势。建议多单继续持有。

研究员:辛君 电话:0536-8152888

白糖:郑糖震荡整理,建议短线操作

国内盘面:2019年5月27日白糖主力1909合约震荡收跌,开盘4967元/吨,收盘4949元/吨,较前一交易日结算价跌10元/吨或0.20%,成交量125.86万手、持仓量57.79万手。

外盘走势:5月27日(周一)是美国“阵亡将士纪念日”,美国软商品市场休市一天,同时伦敦金融市场也因“春季银行假日”放假一天,周二恢复正常交易。

基本面消息:

1.中国4月份进口食糖34万吨,同比减少13万吨,环比增加28万吨。2018/19榨季截至4月底我国累计进口糖139万吨,同比增加2.78万吨,2019年1-4月累计进口54万吨,同比减少36.19万吨。

2.2019年5月25日勐滨糖厂、耿马糖厂收榨,标志着2018/19榨季云南糖厂生产工作正式结束。根据糖协数据统计,截止4月末云南累计产糖200.21万吨,5月份云南仅有15家糖厂生产,预计云南最终产糖量在208万吨左右。

3.外媒报道,巴西和中国对2020年关税和进口政策达成协议,不需要WTO介入。协议为2020年5月起中国进口巴西原糖将取消配额外关税。

4.印度联邦政府预计印度2019/20榨季连续第三年糖过剩,包括糖库存在内的糖供应总量预计为4400万吨,而印度国内的糖需求量仅为2600万吨。在印度总理 Narendra Modi 获得印度大选压倒性胜利后,表示要与巴西争夺全球最大产糖国地位,因此预计印度政府将继续大力支持糖业,预计会给全球糖市带来压力。

现货方面:5月27日下午白糖继续保持远月合约大跌的走势,不过主产区现货报价保持稳定,总体成交一般偏淡,具体情况如下:广西:南宁中间商站台暂无报价;仓库报价5180-5360元/吨,报价不变,成交一般。南宁集团厂仓报价5120-5200元/吨,南宁仓自提5240元/吨,报价不变,成交一般。柳州中间商站台报价5270元/吨,仓库报价5250-5270元/吨,报价不变,成交一般。柳州集团站台报价5230-5270元/吨,报价不变,成交一般。来宾中间商仓库报价5210-5260元/吨,报价不变,成交一般。钦州/防城中间商仓库暂无报价。贵港中间商仓库报价5230-5375元/吨,报价不变,成交一般。云南:昆明中间商报价4980-5080元/吨,大理4960-4970元/吨,祥云4920-5040元/吨,报价不变,成交一般。云南集团昆明报价5010元/吨,祥云、大理报价4960-4970元/吨,报价不变,成交一般。广东:湛江中间商报价5300元/吨,报价不变,成交一般。新疆:乌鲁木齐中间商报价5250-5300元/吨,报价不变,成交一般。

观点总结:4月销售数据好于预期、政策面偏空,关注原糖走势。5月27日郑糖1909合约震荡收跌0.20%。新榨季全球或出现供给短缺,但近期数据显示印度、泰国增产及出口问题对市场构成压力。洲际交易所ICE休市。进一步关注外盘走势及国内消息,目前市场维持震荡格局的可能性较大。操作上,多单可逢高减持,谨慎做空,区间短线操作为主。

棕榈油:马棕油触底反弹,国内棕榈油震荡整固

行情评述:周一棕榈油主力合约1909开盘后延续震荡走势,全天最高价4416,最低价4364,收于4398,全天上涨30元/吨,涨幅0.69%,成交量49.2万手,持仓量增加18308手至55.6万手。

外盘方面,马来西亚棕榈油局MPOB5月10日公布4月份的月度供需报告,报告显示马来西亚4月棕榈油产量较前月下滑1.4%至165万吨,3月产量为167万吨;马来西亚4月棕榈油出口环比增长2%至165万吨,3月出口量为162万吨;4月末棕榈油库存较前月下滑6.6%至273万吨,3月底棕榈油库存为292万吨。数据显示,4月份马来西亚产量环比有所下滑,出口量小幅增加,最终导致期末库存下降至273万吨,报告中性,但棕榈油价格面临的压力仍然不容小觑。马棕油8月份主力合约全天上涨11令吉/吨,收于2025令吉/吨,涨幅0.55%。

现货解析:国内24度现货棕榈油平均价格与前一交易日价格基本持平,为4301.67元/吨,国内棕榈油港口库存总量为77.7万吨。

行情展望:MPOB公布的5月供需报告显示,4月份马来西亚出口量环比微增,但产量却有小幅度的下滑,最终导致期末库存下降至273万吨,棕榈油面临的压力仍然不容小觑,总体来看,报告中性,对棕榈油走势地影响有限。从技术上看,棕榈油主力合约1909延续弱势下行的格局,但不宜过分看空。

研究员:郝子军;联系电话:0536-2986591

来源:英大期货

很赞哦! ()

点击排行

黄金期货交易时间 黄金期货交易规则

黄金期货交易时间 黄金期货交易规则本栏推荐

期货散户持仓最后交易日一般是什么

期货散户持仓最后交易日一般是什么