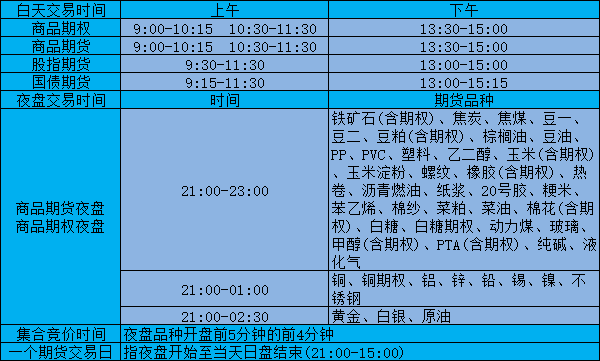

您现在的位置是:主页 > 期货交易时间期货交易时间

早评精要 | 2019.05.06

![]() admin2019-05-06【期货交易时间】人已围观

admin2019-05-06【期货交易时间】人已围观

简介【贵金属】节日期间贵金属价格表现震荡,周三周四晚间美黄金、白银价格下跌,主要因为美联储议息会议偏向于按兵不动,美联储主席鲍威尔表示没有看到加息或者降息的很大可能性

【贵金属】节日期间贵金属价格表现震荡,周三周四晚间美黄金、白银价格下跌,主要因为美联储议息会议偏向于按兵不动,美联储主席鲍威尔表示没有看到加息或者降息的很大可能性。周五贵金属价格上涨,主要因为美元指数下跌,美国副总统和国家经济顾问均表态美联储应该考虑降息,市场考虑美国政府压力增大情况下,美联储可能会在利率方面有所考虑。截止周五收盘,美黄金在1280附近、美白银在15.00附近震荡。后期关注美联储货币政策是否偏向宽松预期,这将影响短期贵金属价格走势。暂时观望。

【黑色】节前黑色商品受“环保风”影响整体走升逼近前高,减仓为主;热卷如期强于螺纹。现货上,成材小幅上涨,铁矿稳,煤焦以稳为主。基本面上,成材处于供需双强的格局,上周产量维持高位有升,厂库累积,但因需求端也表现强劲价格坚挺;但近期全国降雨明显,关注季节性需求的走弱情况,叠加宏观消息冲击,节后钢价继续上冲的动力或将减弱。铁矿方面,澳矿发运回升至往年同期高位,VALE复产消息频出但传导至发运仍需时日,关注港口库存去化持续性;需求端钢厂利润高位产量续升,节前有补库行为港口疏港情况较好;短期铁矿涨跌两难,预计震荡为主。焦炭方面,焦企开工率高位但与钢厂开工率剪刀差收敛,限产影响将逐步显现,当前利润低位且焦企库存压力不大现货提涨;钢厂方面复产但库存充裕仍以刚性采购为主,贸易商持续补货下山东两港胀库问题犹存,但总库存量有去化迹象;整体看预期强于现货,盘面仍以震荡为主。焦煤方面,近期内蒙、山东煤矿安全检查,山西环保限产,内煤库存中低水平;澳洲进口煤通关仍受限,蒙煤通关量高位有降,供给转而趋紧;需求端看焦企开工率仍在高位,下游库存延续去化,供需有所改善,盘面走势震荡偏强。单边观望。螺纹多10空01、多焦炭空焦煤、多热卷空螺纹套利组合仍可继续持有。

【油脂油料】美国农业部周一发布的作物报告显示,截至周日,美国大豆播种工作完成3%,一周前为1%,上年同期为5%,五年平均进度为6%。美国农业部三月底曾经预计今年美国大豆播种面积为8460万英亩,同比下降5%。美豆出口销售依然疲软,美国农业部周度销售报告显示,截至4月25日的一周,美国大豆出口净销售量为31.34万吨,低于业内预期低端40万吨,比上周低了47%,比四周均值低了61%,本年度迄今为止,美国大豆出口销售总量已达4513.73万吨,比上年同期减少17.6%。南美大豆丰收,今年巴西大豆产量可能达到1.1546亿,比早先预期值高出100万吨。布宜诺斯艾利斯谷物交易所5月2日发布的周度报告称,截至5月1日的一周,阿根廷大豆收获进度达到59.3%,高于一周前的50.7%,交易所预测阿根廷2018/19年度大豆产量为5500万吨。因出口疲弱和南美大豆集中上市,五一假期美豆主力跌22美分,连粕休市,油厂基本未报价,经销商豆粕报价10-20小跌成交淡。南美大豆盘面榨利丰厚,5-7月到港约2500万吨,加上国储轮储,原料基本无忧,且进入夏季后非洲猪瘟防控难度更大,母猪存栏及仔猪供应减少且经过维持成交放量,中下游需要消化库存,抑制粕价,因美豆假期持续下跌,连粕恢复交易后或有所补跌。近两月棕油到港量夜打,令油脂市场承压,后续还需密切关注5月8日在华盛顿的中美贸易谈判。

期货:油粕观望。

期权:卖出看涨期权为主。

【甲醇】主力合约持续震荡。港口库存下降,检修逐渐进入复工阶段,上游开工率环比上升。检修季整体消库进度一般,且已过了最好的时间窗口。下游开工率基本稳定。MTO新装置投产进度暂不明确。持续关注库存、上游检修情况及下游MTO投产进度。震荡,暂时观望。

【乙二醇】目前受到原油调整下跌的影响,乙二醇成本端支撑效果存在震荡,影响现货价格走弱。从供应端方面来看,目前乙二醇开工率有下降趋势,尤其是煤制乙二醇受到检修的影响,其开工率已下降至52.85%附近,油质乙二醇开工利率也在69.72%附近,供应方面有所收缩,根据化纤网预测,预计整体去库存预期在9-10万吨左右。但由于目前现货价格已经击穿一些生产工厂装置的现金流成本,持续大面积检修的可能性仍旧有待观察。五一节假期之后,聚酯产销数据不佳,截至目前聚酯开工率仍旧维持在高位附近,聚酯工厂库存压力逐步加大,加上PX继续下跌,使得举止成本端支撑出现变化,导致聚酯价格或将进一步下跌,这对于乙二醇的需求或将存在影响。港口库存较上周存在减少,减少5.9万吨,根据化纤网预期,下周主港到港预期为13.8万吨,较上周22.2万吨的驻港到港预期来说有所减少,但是否将会出现持续进一步的减少则仍需等待港口数据的持续发布。整体来看,目前主导行情走势的在于原油价格的调整以及聚酯需求方面可能出现的销售不佳。所以原油价格的变化以及聚酯需求将使得行情价格有所抑制,加之乙二醇港口高库存仍处在绝对高位,整体去库节奏仍未出现大幅明显的迹象,行情目前仍旧以逢高沽空为主。背靠4640逢高沽空。

【橡胶】供应方面,云南橡胶已开割,东南亚地区也将度过停割期,之前东南亚主产区天气干旱,影响开割,预计泰国产区5月开割,如果天气较好,产量有望提升,橡胶供应会逐步增加。截止三月底国内天胶进口量明显上升。库存方面,上期所天胶库存处于高位,随着新胶开割,供应增加,未来天胶库存或还有上升可能。需求方面,截至4月中旬,山东地区轮胎企业全钢胎开工率为74.84%,国内轮胎企业半钢胎开工率为71.98%,较上月相比均有小幅回落。3月重卡总销量为11.46万辆,同比增长53.36%;1—3月重卡累计销量为28.4万辆,累计增长93.02%。受美国“双反”政策的影响,国内出口美国的订单受到了较大影响。由于综合来看,未来供应端将长期处于增长态势,库存偏高将会给橡胶价格带来不小的压力。下游需求总体来说较为稳定,没有太大起色,未来仍需关注需求情况,如果需求改善,价格将有进一步上行的空间。近期来看,节前橡胶大涨,但基本面暂无起色,预计未来橡胶价格将回落。长期来看,需求或难以改善,09合约或还有下行空间。背靠11700做空。

【纸浆】基本面,截止3月底,欧洲漂针浆库存环比略有下降,但库存仍处于相对高位,未来下降趋势或将持续。2月份,国内进口漂针浆48.83万吨,处在近三年来的低位,主要是因为消费淡季来临,下游需求较弱,导致国内纸浆库存消化较慢,库存高企。4月开始,纸厂开始落实此前发布的涨价函,平均提价200元/吨,但下游对涨价的接受度不太乐观。巴西3月发运中国阔叶浆数量大幅增加,阔叶浆价格承压,或进一步导致针叶浆价格偏弱。综述,去库存正在缓慢进行中,目前库存压力尚存,需求端偏弱,价格缺乏支撑,在库存回归正常水平之前,纸浆价格或难有起色。节前纸浆价格跌至前低,预计未来纸浆价格将进入低位整理。空单谨慎持有。

【苹果】五一期间市场销售重心集中在销区,产区交易量有所减缓,不过随着货量逐渐减少,卖家惜售心理严重,且漫天要价情况普遍存在,因此整体行情依然偏硬。而对于远月合约来说,新季苹果生长期内炒作因素频发,但价格暂未进一步实现突破,说明对产量的实际影响有限,市场仍看好来年产量,进一步动作还需继续观察产区苹果各阶段的生长情况。短期维持高位震荡。

【白糖】假期期间原糖价格连续下跌,价格已回到宽幅震荡区间的最下沿12美分附近,若市场跌破次一线支撑,则会再次向下探底11美分附近低点。基本面方面,印度糖市4月底产量3212万吨,同比增加93.6万吨,最终产量有望达到3300万吨,打破之前减产预期, 东南亚国家的增产预期使价格中期承压。中国市场上糖市进入消费旺季前的供应压力阶段,目前市场缺乏炒作题材,价格支持驱动力不强,回落风险较大。盘面上,原糖下行需留意低开风险。

期货:趋势单观望短期可尝试日内操作;

期权:可持有震荡空组合。

【纺织原料】美棉价格下行暂企稳,价格日内高点同时触及MA5和MA60压力线,价格跌破均线支撑后面临调整行情。中美市场贸易久久仍未达成协议,对价格存在中期压力。中国市场上,国储棉轮出首日全部成交,市场反应来看需求好于前期。目前制约棉花价格的是商业环节库存,贸易囤货但销售滞缓不利于价格回升。储备棉的出库短期释放需求,但增加中期市场压力。盘面上,郑棉价格下方仍有空间。

期货:区间操作但跌破支撑试空。

期权:可持有震荡组合。

来源:迈科期货很赞哦! ()

下一篇:【恒泰早报】5月6日交易策略

点击排行

纸浆期货交割日是哪天

纸浆期货交割日是哪天本栏推荐

夜盘是什么意思?期货夜盘是几点到

夜盘是什么意思?期货夜盘是几点到